Billede

Rockwool indledte 2019 med meget beskedne udmeldinger til omsætning og EBIT-margin, som tilsammen ville medføre stagnation i det primære driftsresultat. Det havde dog kun en begrænset effekt på aktiekursen, som med få afvigelser har svinget i intervallet 1600-1800.

En del af forklaringen er sandsynligvis, at Rockwool de seneste år har haft tradition for at melde meget forsigtigt ud om både omsætning og EBIT-margin, og så opjustere et par gange i løbet af året.

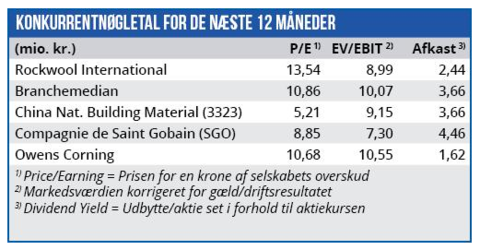

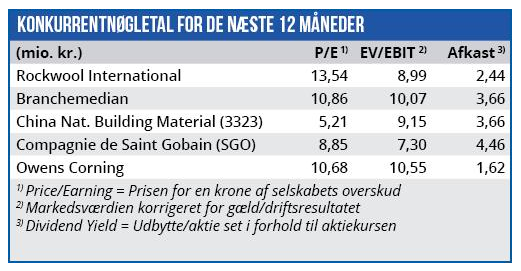

Det tager markedet på et tidspunkt konsekvenserne af, og begynder at indregne den forventede opjustering i aktiekursen. Konsekvensen kan blive en oppustet aktiekurs, som vi oplevede hos netop Rockwool i sidste del af 2018. Målt på forventet Price/Earning blev Rockwool på det tidspunkt handlet med en forskel på 101% i forhold til branchemedianen.

Så stor en forskel er vanskelig at leve op til, og det har ikke hjulpet, at Rockwool i 2019 ikke har levet op til forventningerne om en række opjusteringer. Efter 1. kvartal fastholdt man forventningerne til omsætningen, og en opjustering af den forventede EBIT-margin fra 12% til 2018-resultatet på 12,8% var hjulpet på vej af en engangsgevinst på 10 mio. euro i forbindelse med et forlig i USA.

Og i 2. kvartalsregnskabet gik det helt galt. I stedet for den sædvanlige opjustering leverede Rockwool det modsatte ved at reducere den forventede omsætningsvækst fra 4-8% i lokal valuta til 2-5% i lokal valuta, mens EBIT-margin blev fastholdt.

Markedets reaktion var voldsom, og Rockwools aktiekurs styrtdykkede 20% de følgende tre handelsdage.

Det er imidlertid interessant at se på diverse analytikeres reaktion på halvårsregnskabet. Hos ti analytikere er antallet af købsanbefalinger nemlig uændret (4), mens antallet af salgsanbefalinger (1) er lavere end for 12 uger siden (3).

Denne melding er måske ikke så overraskende, som det kan virke ved første øjekast. Dels var 2. kvartal Rockwools bedste 2. kvartal nogensinde, og dels betyder det massive kursfald, at afstanden mellem Rockwool og branchemedianen på flere væsentlige nøgletal er indskrænket betydeligt.

Mens Rockwools forventede Price/Earning i fjor var 101% højere end branchemedianen er forskellen nu reduceret til 25%. Og målt på EV/EBIT er Rockwool i dag billigere end branchemedianen.

Når Rockwools tradition for meget konservative udmeldinger tages i betragtning, har man højst sandsynligt indregnet et worst case scenario af handelskrig, Brexit, international recession m.v. i de nedjusterede forventninger. Det kan da heller ikke afvises, at disse forhold får en negativ indflydelse på Rockwools resultat i anden halvdel af 2019, men næppe i højere grad end hos konkurrenterne.

Når Rockwools nøgletal sættes i forhold til både branchen og til niveauet for øvrige danske aktier, så er indtrykket, at Rockwool er blevet straffet på forhånd for en markedsudvikling, som endnu er usikker. Det betyder, at risikoen i aktien i værste fald bør være beskeden, da betydelige problemer allerede er indregnet i kursen. Og i bedste fald kan Rockwool blive en af markedet vindere, hvis det internationale worst case scenario viser sig at være overdrevent.

Børskurs på analysetidspunktet: 1303,00

AktieUgebrevets kursmål (6 mdr): 1838,00

Analysen er en redigeret udgave af en analyse bragt i Økonomisk Ugebrev Formue/AktieUgebrevet nr. 28/2019

Bruno Japp er analytiker på Økonomisk Ugebrev Formue (AktieUgebrevet).

Få tre gratis numre af AktieUgebrevet ved at trykke her eller tilmeld dig gratis nyhedsmail fra Økonomisk Ugebrev formue (AktieUgebrevet) her.