Billede

Brexit har været et af de helt store politiske emner de sidste par år, og usikkerheden har da også kunne mærkes af rederivirksomheden DFDS, som opererer flere ruter til og fra Storbritannien.

Det britiske Underhus er nu endelig kommet til enighed om en aftale for udtrædelsen af EU. Storbritannien vil per 31. januar officielt miste sine politiske beføjelser og forpligtelser over for EU, men vil stadig være en del af EUs indre marked indtil den 31. december i år.

Selv om Storbritannien endnu ikke er udtrådt af EU, har man kunne aflæse effekten i regnskaberne hos DFDS. Senest i DFDS’ regnskab for tredje kvartal, hvor DFDS nedjusterede forventningerne til hele 2019 fra EBITDA i intervallet 3,5–3,8 mia. kr. til 3,55–3,75 mia. kr., og omsætningsvæksten fra 6-8 procent til nu 6 procent.

Nedjusteringen kan til dels forklares ved usikkerheden omkring Brexit, hvor virksomheder især i Q1 og Q2 valgte at opbygge lagre af varer i Storbritannien, og trafikken hos DFDS derefter faldt tilsvarende.

Denne udvikling i skibstrafik reflekteres også i de seneste regnskaber for DFDS’ Ferry Division, som står for cirka 70 procent af den total omsætning og hvor indtjeningen på tværs af næsten alle segmenter enten er faldet eller kun steget minimalt i forhold til sidste år. Segmentet ”Mediterranean”, der omfatter ruterne mellem Tyrkiet og Tunesien på den ene side og Europa på den anden, er dog en undtagelse på grund af købet af det tyrkiske rederi U.N. Ro-Ro.

DFDS’ forretning handler om transport af gods og mennesker, og der er derfor en høj korrelation imellem den økonomiske vækst på rederiets markeder og virksomhedens indtjeningsvækst. For at drive yderligere vækst og fremgang, er opkøb af konkurrenter en integreret del af DFDS’ forretningsstrategi.

Seneste større opkøb var netop det tyrkiske rederi U.N. Ro-Ro. Prisen på U.N. Ro-Ro var 7,1 mia. kr., som blev delvist finansieret ved en aktieemission, der indbragte 1 mia. kr.

Selvom købet af U.N. Ro-Ro i høj grad er ansvarlig for størstedelen af omsætningsvæksten hos DFDS i 2019, og derved af de udmeldte 6 procent, har opkøbet i høj grad været på bekostning af aktionærerne på den korte bane.

Udbyttet for året 2019 var fire kroner per aktie, men samtidig er aktietilbagekøb blevet sat i bero. DFDS’ udbyttepolitik lyder nemlig, at al overskydende kapital udbetales som kontant udbytte eller aktietilbagekøb, så længe nettogælden i forhold til EBITDA ikke overskrider intervallet 2,0–3,0.

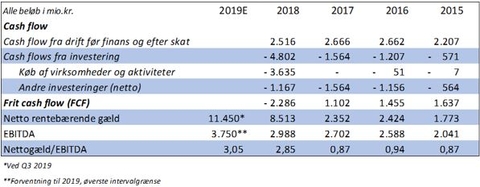

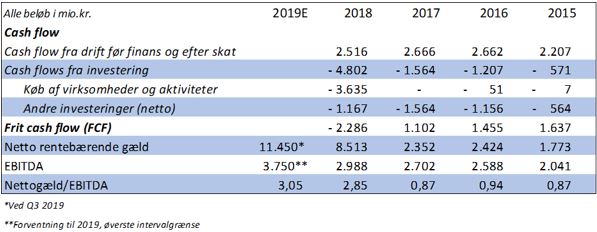

Tabel 1: Cash flow, NIBD og EBITDA

Som et resultat af U.N. Ro-Ro opkøbet er nettogælden øget til 11,45 mia. kr. og DFDS’ forventede EBITDA for helåret 2019 lander i bedste fald på 3,75 mia. kr. Nettogælden i forhold til EBITDA er derfor nu 3,05.

Aktionærerne kan som en konsekvens af U.N. Ro-Ro opkøbet risikere at vente på udbytte og aktietilbagekøb, indtil DFDS enten får nedbragt sin gæld eller øget bundlinjen.

Tabel 2: Omsætningsvækst og udbytte

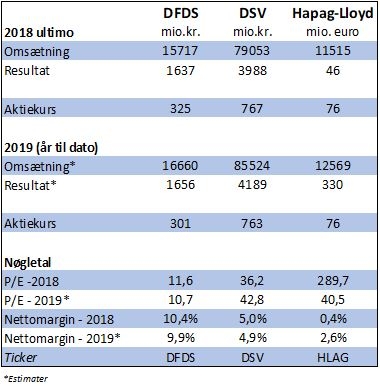

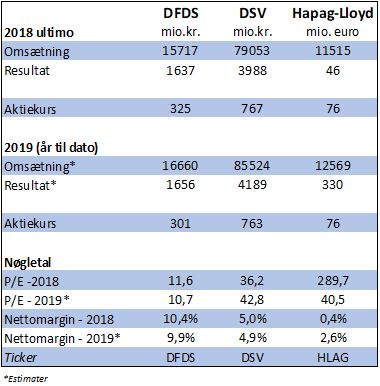

På trods af at DFDS har været presset på flere fronter det sidste år, kan den fundamentale robusthed i deres regnskaber ikke benægtes. Sammenligner man med konkurrenterne DSV og Hapag-Lloyd, har DFDS en betydeligt højere overskudsgrad.

Eftersom logistikbranchen i høj grad er drevet af handel imellem lande, skal yderligere vækst ske igennem opkøb. Disse opkøb har DFDS nemmere ved at finansiere via egenkapital, hvorimod konkurrenten DSV f.eks. skulle udstede 47 mio. aktier for at finansiere opkøbet af Panalpina.

Med et aktiemarked der nærmest er steget 11 år uafbrudt og ifølge mange eksperter kun har kort tid tilbage, befinder vi os i en højkonjunktur. Som logistisk virksomhed er DFDS i høj grad afhængig af den økonomiske fremgang på sine markeder, og en nedgang i økonomien vil uden tvivl få en negativ indflydelse på DFDS’ i forvejen pressede indtjening.

DFDS’ nuværende kurs på 302 DKK og en P/E på 10,7 synes måske attraktiv set i et historisk perspektiv, men tages usikkerheden omkring Brexit i betragtning plus en indtjeningsvækst drevet hovedsaligt af ét marked plus det skrottede udbytte, vurderer jeg, at der er for mange betydelige risikofaktorer på den korte bane.

Jeg vil være afventende, indtil konsekvenserne af brexit i højere grad er blevet kortlagt, og en mere positiv udvikling i regnskaberne er at se. Derfor finder jeg på nuværende tidspunkt ikke DFDS-aktien specielt attraktiv.

Tabel 3: Forventet indtjeningsvækst og nøgletal

Optimisten ser en fundamentalt sund virksomhed, hvis produkt vil være efterspurgt mange år endnu. Indtjeningsvæksten havde været negativ for året 2019, hvis det ikke havde været for DFDS’ strategiske gode beslutning om at købe U.N. Ro-Ro.

Optimisten ser 2019 som et år med midlertidige udfordringer, og med et udbytte på retur indenfor en kortvarig periode. Aktien handles til en estimeret P/E på 10,7 og til en favorable pris i forhold til konkurrenterne.

Pessimisten ser en virksomhed, der i høj grad er præget af Brexit og formentligt vil være det mange år endnu. DFDS’ indtjening på de resterende markeder er tæt på nulvækst, men væksten holdes oppe af U.N. Ro-Ro opkøbet. Et opkøb, der dog har været på bekostning af aktionærernes udbytte.

En P/E på 10,7 reflekterer på nuværende tidspunkt blot de udfordringer DFDS står overfor, og pessimisten finder derfor ikke prisen specielt attraktiv.

Linjefartsrederiet DFDS har drevet passagertransport siden år 1866, men i dag henter DFDS ca. 80 pct. af sin omsætning fra fragttransport. DFDS gør sig desuden indenfor kontraktlogistik. DFDS' kernemarked er Nordeuropa og specielt fragt mellem Storbritannien og Kontinentaleuropa.

Kaare Madsen ejer ikke aktier i DFDS.

Analyserne i Aktionæren og på Shareholders.dk er udtryk for skribentens vurdering af investeringen lige nu. Undersøg og vurder altid selv de investeringer, du overvejer, ud fra din investeringsstrategi, risikovilje og tidshorisont. Dansk Aktionærforening og skribenterne kan ikke påtage sig ansvaret for eventuelle tab, som læserne måtte pådrage sig ved at følge anbefalingerne.