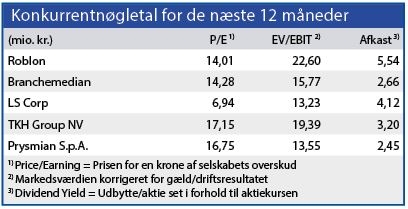

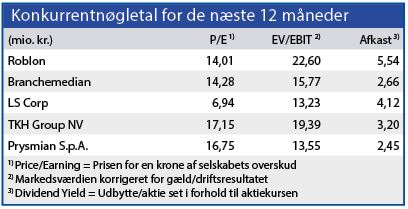

Billede

I 2018/19 påvirkede tab på vindmølleproducenten Senvion Roblons bundlinjeresultat negativt, mens det i år er gået stik modsat. Som resultat af et forlig med Senvion modtager Roblon således 45,3 mio. kr. Korrigeret for effekten af Senvion-problemerne har man vendt minus 9,4 mio. kr. før skat i 1. halvår 2018/19 til et plus på 6,1 mio. kr. i år.

Indtægtsføringen af de 45,3 mio. kr. under ”andre driftsindtægter” medfører den usædvanlige situation, at EBITDA i 2. kvartal er 30% højere end bruttoresultatet. Men i praksis leveres stort set hele kvartalets EBITDA altså af forligsresultatet, og ikke af Roblons almindelige drift.

Årets startede ellers godt for Roblon, som i 1. kvartalsregnskabet fortalte, at både omsætning og resultat havde udviklet sig bedre end forventet. Men det fortsatte ikke. Halvårsregnskabet blev offentliggjort den 24. juni, og her nedjusterer man forventningerne til både omsætning og indtjening ekskl. forligsbeløbet fra Senvion. Hvor man tidligere forventede et resultat før skat på 20-25 mio. kr., forventes nu et resultat lige akkurat over nul i intervallet 0 - 5 mio. kr.

Forklaringen på den markante vending ligger i COVID-19 udviklingen i Nord- og Sydamerika, som er to væsentlige markedsområder for Roblon. Dels er der nu usikkerhed om, hvorvidt forventede ordrer vil blive realiseret, og dels er leverancer af nødvendige maskindele til Roblons fabrik i USA blevet forsinket.

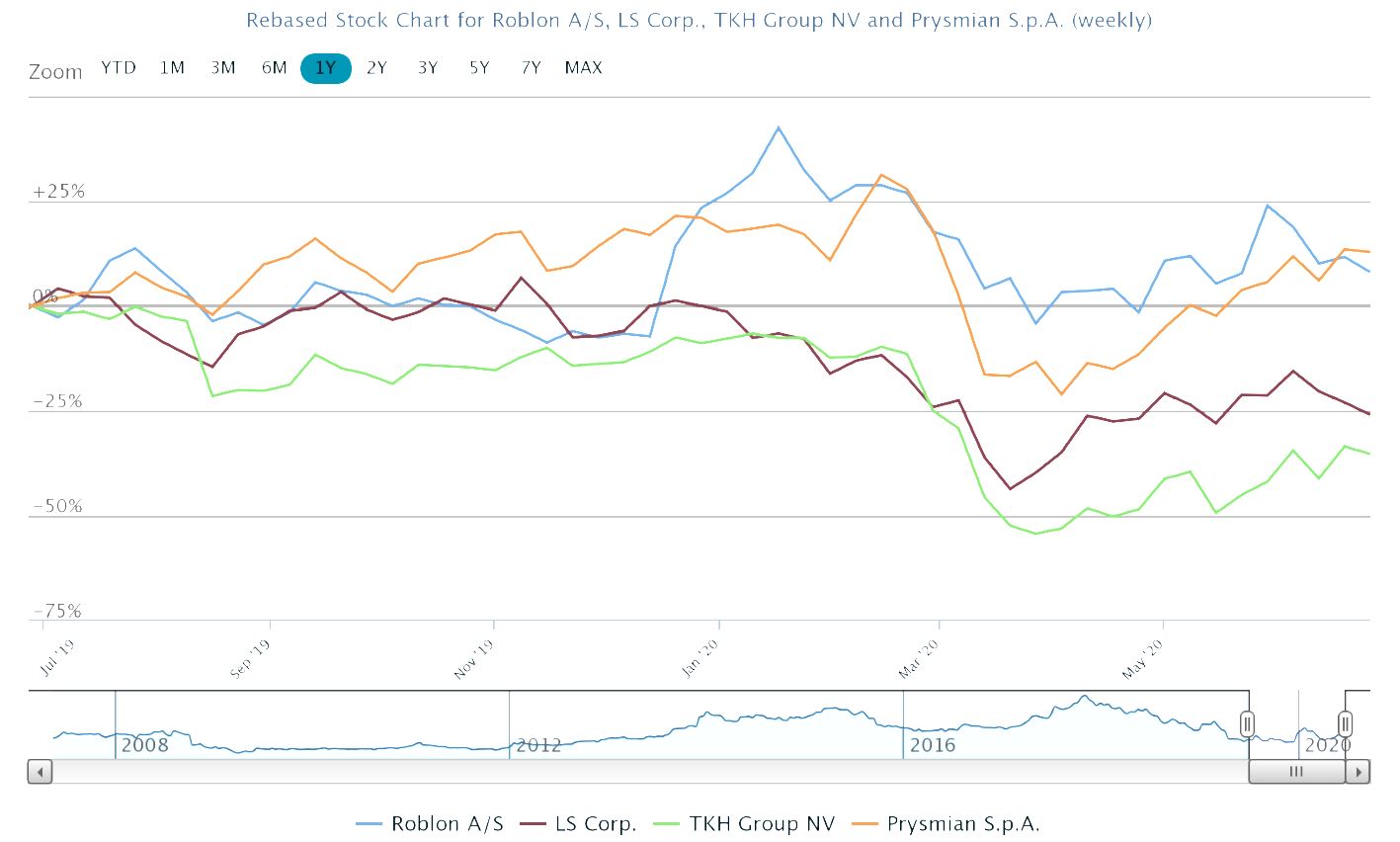

Dermed fortsætter Roblon med at blive ramt af ekstraordinære forhold, og det har investorerne de seneste 2½ år kvitteret hårdt og brutalt for ved at halvere kursen på selskabets aktier.

Det kan da også være vanskeligt at se det attraktive i et selskab, som kun lige akkurat er i stand til at holde bundlinjen over nul. Men historien bag Roblon tegner et andet billede.

Belønning for vækststrategi er udsat

Når Roblon aktuelt har problemer i USA, skyldes det, at man for nogle år siden valgte at slanke koncernen gennem frasalg, og bl.a. bruge indtægten på etablering i USA. De aktuelle problemer i USA kunne man have undgået, hvis man var blevet i Frederikshavn, men det var en investering i fremtiden, og en væsentlig del af grundlaget for Roblons vækststrategi.

Når der ses bort fra de aktuelle ekstraordinære forhold, er der ikke noget som tyder på, at Roblons langsigtede beslutninger har været forkerte. Ordretilgangen har været 18% højere i 1. halvår end i fjor, men pga. COVID-19 har man ikke kunnet gennemføre de planlagte produktivitetsfremmende tiltag, som nu planlægges gennemført i næste regnskabsår.

På kort sigt forventes effekten af COVID-19 at blive større i 2. halvår, så regnskabsåret 2019/20 må betragtes som tabt. Men på lidt længere sigt ændrer det ikke ved selskabets betydelige potentiale, som ikke afspejler sig i den aktuelle værdiansættelse. Roblon kan i øjeblikket stort set købes til den indre værdi.

På kort sigt kan prisen forsvares, men med en tidshorisont på 2-3 år kan Roblons bestyrelsesformand have gjort en rigtig god handel, da han købte Roblon-aktier for 1,4 mio. kr. umiddelbart efter nedjusteringen.

Børskurs på analysetidspunktet 180,50

AktieUgebrevets kursmål (3 mdr) 183,00

Bruno Japp ejer ikke aktier i Roblon.