Billede

ISS realiserede en organisk vækst på 5,8 procent i 2. kvartal mod 6,1 procent i 1. kvartal. Nedgangen var således beskeden, og bestemt ikke så stor som frygtet efter varslingen i forbindelse med periodemeddelelsen for 1. kvartal.

For 1. halvår som helhed blev det til en organisk vækst på 6,0 procent, og det er godkendt, især med tanke på at den store effekt på omkring 4 procentpoint p.a. fra Deutsche Telekom-kontrakten først får effekt fra 1. juli og dermed kun bidrager i 2. halvår.

Det pæne kvartal fik ISS til at opjustere årsforventningen en smule fra 5-7 procent til 6,5-7,5 procent organisk vækst. Opjusteringen var dog ikke nok til at formilde den negative stemning, der p.t. hersker omkring aktien.

Det skyldes for det første, at opjusteringen nok var mere eller mindre ventet af analytikerne.

For det andet blev opjusteringen ledsaget af en samtidig nedjustering (nedpræcisering) af driftsmarginen i den lave ende af det hidtidige interval. Og selv om en justering fra 5,0-5,2 procent til 5,0-5,1 procent kan synes som en bagatel, så er det i ISS-regi lidt mere end det. ISS’ driftsmargin har over de seneste 10 år kun svinget 0,8 procentpoint fra top til bund – og hvis man korrigerer for omstruktureringsomkostninger er udsvingene kun 0,3 procentpoint.

Det er samtidig lidt kontraintuitivt, at en bedring på toplinjen ikke slår igennem på bundlinjen i en så fintunet forretning som ISS’. Det rammer investorernes tillid til, at et lidt større løft i marginen kan opnås, og meget groft sagt kan 2020 nu også fra en pessimistisk vinkel begynde at ligne et ”tabt år”.

Den tabte Novartis-kontrakt vil mere eller mindre udligne effekten fra Deutsche Telekom på vækstfronten og isoleret set påvirke driftsmarginen i 2020 negativt med 0,1-0,2 procentpoint. Et ganske højt tal med tanke på, at kontrakten trods alt kun har udgjort cirka tre procent af omsætningen. Med 2020 som et ”tabt år” på nuværende tidspunkt, stiller det yderligere krav til tålmodigheden og tilliden til, at strategiskiftet flyder ned på bundlinjen også.

På den anden side er det også fristende at påpege, at den organiske vækst i år er et udtryk for et solidt kommercielt momentum i forretningen, der naturligvis også kan føre til, at ISS vinder nye kontrakter i Novartis-størrelsen (som f.eks. Deutsche Telekom).

Den eneste forklaring vi har kunnet støve op er, at investorerne er blevet skuffet over, at den nyere strategi med frasalg, øget fokus på key accounts, m.v. koster margin på kort sigt, og at man ikke har tilliden eller tålmodigheden til at købe sig ind i ”den nye historie” på nuværende tidspunkt.

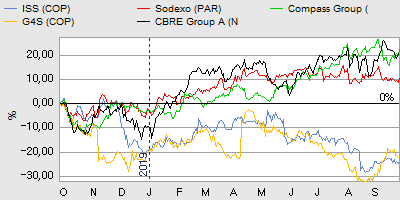

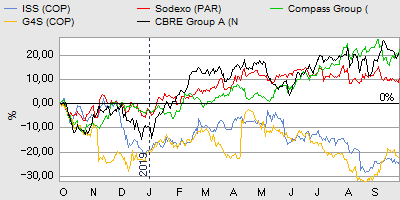

En relateret vinkel er, at aktien ovenpå strategiændringen er gået fra at være en næsten ”obligationslignende" aktie til en lidt mere vækstpræget aktie, hvilket kan have medført en vis udskiftning i investorkredsen. De sælgende investorer kan have været i overtal og nye investorer i undertal. De nye investorer er muligvis mere tøvende med at købe sig ind i den nye investeringscase, førend den viser resultater. For aktien betyder det, at den i øjeblikket står i et vadested eller ingenmandsland.

Investorernes pessimisme er til gengæld svær at spore i analytikerkorpset, hvis tillid synes intakt. Ud af 12 anbefalinger lyder de 10 fortsat på stærkt køb, mens de to afvigere til gengæld anbefaler stærkt salg. Mediankursmålet ligger omkring 225, mens laveste kursmål ligger på 150.

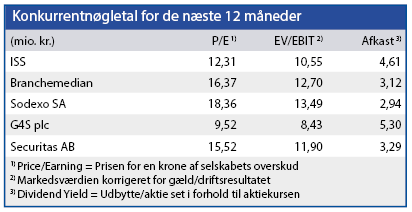

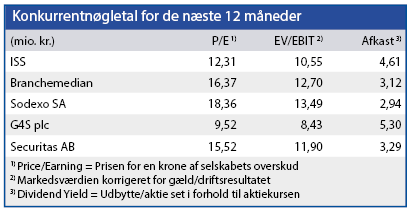

Et blik på P/E-værdiansættelsen og det direkte udbytteafkast afslører med al tydelighed, at ISS ikke står højt på investorernes ønskeliste. For snart to år siden var ”problemet” i investorernes øjne den manglende (dvs. lave) organiske vækst. I dag, hvor den ser ud til at være klart forbedret, har investorernes fokus flyttet sig til driftsmarginen.

Sluttelig er det værd at påpege aktiens defensive egenskaber og høje udbytte, som ikke synes værd(i)sat ved den nuværende aktiekurs.

Børskurs på analysetidspunktet: 171,50

AktieUgebrevets kursmål (12 måneder): 230,00

Analysen er en redigeret udgave af en analyse bragt i Økonomisk Ugebrev Formue/AktieUgebrevet nr. 32/2019

Steen Albrechtsen er er analytiker for Økonomisk Ugebrev Formue (AktieUgebrevet).

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i ISS

Få tre gratis numre af AktieUgebrevet ved at trykke her eller tilmeld dig gratis nyhedsmail fra Økonomisk Ugebrev formue (AktieUgebrevet) her.

Analyserne i Aktionæren og på Shareholders.dk er udtryk for skribentens vurdering af investeringen lige nu. Undersøg og vurder altid selv de investeringer, du overvejer, ud fra din investeringsstrategi, risikovilje og tidshorisont. Dansk Aktionærforening og skribenterne kan ikke påtage sig ansvaret for eventuelle tab, som læserne måtte pådrage sig ved at følge anbefalingerne.