Billede

Omkostningsprocenten faldt til 52% og i 2. kvartal kom man ganske tæt på den langsigtede 2022 målsætning om en omkostningsprocent under 50.

Den flotte præstation, som kom i mål trods en mindre tilbagegang på indtægtssiden i kvartalet, blev dog i særlig grad hjulpet af coronasituationen og dens påvirkning af f.eks. rejse- og repræsentationsaktiviteten i koncernen. Over 70% af de ansatte arbejdede hjemmefra i perioden, og omkostningerne kan således siges også at være lidt kunstigt lave i kvartalet.

Det kunstigt lave niveau underbygges af, at man fastholdt forventningen til niveauet for 2020 på ”under 4,7 mia. EUR”, hvilket er noget over hvad en annualisering af 2. kvartals omkostninger på 1.088 mio. EUR giver. Ledelsen gav dog indtryk af at være meget komfortable med målsætningen.

ECB besluttede i slutningen af juli at forlænge den nuværende periode med udbytte- og aktietilbagekøbsstop for kreditinstitutterne frem til 1. januar 2021. Den oprindelige periode udløb 1. oktober, og det var Nordeas udmelding, at man sandsynligvis ville genoptage udbetalingen af udbytte, hvis perioden ikke blev forlænget.

Udbyttet og den stærke kapitalposition var et væsentligt omdrejningspunkt på telefonkonferencen ovenpå halvårsregnskabet i midten af juli. Nordeas ledelse henviste flere gange til den kommende ECB-rapport om Covid-19-effekterne for den europæiske banksektor og de medfølgende anbefalinger.

For banken og aktionærerne faldt anbefalingen således ud til den forkerte side, og aktionærerne må væbne sig med yderligere tålmodighed, førend man igen kan se frem til at modtage udbytte fra Nordea – og de øvrige solide banker i Norden i øvrigt. Nordeas CEO understregede, at man har oparbejdet udbyttet for 2019, og at man også oparbejder udbytte for 2020. Banken kan derfor principielt udbetale et stort udbytte i foråret 2021.

Det store spørgsmål er først og fremmest om ECB forlænger perioden yderligere. Dernæst følger usikre spørgsmål om, hvordan banken vil agere i det mere spegede politiske, regulatoriske og kommunikative spil, hvor et stort udbytte nemt vil kunne bringe mange negative overskrifter og tiltrække for megen politisk opmærksomhed.

Omvendt er banken blandt de mest velkapitaliserede i EU og guider på nuværende tidspunkt, at man trods alt kommer igennem 2020 med et solidt overskud, og hvad der må betegnes som moderate nedskrivninger.

Den farbare middelvej kan måske blive et mere moderat udbytte, som sidenhen bliver fulgt op af et aktietilbagekøbsprogram senere i 2021. CEO Frank Vagn-Jensen slog i hvert fald fast, at man ikke har intention om at være overkapitaliseret, og medmindre det nærmest usandsynlige sker (at man taber det hele) må det uvægerligt betyde, at der skal sendes kapital tilbage til aktionærerne før eller siden.

Nedskrivningerne topper i 2020

Det blev tydeligt kommunikeret, at nedskrivningerne topper i 2020 ifølge de modeller og forecasts der arbejdes med på det område. Nordea har allerede nu opbygget en nedskrivningsbuffer på 650 mio. EUR, som der kan tages fra senere i år eller i 2021, hvis det måtte blive nødvendigt. I 1. halvår er der bogført 852 mio. EUR i nedskrivninger (inkl. de 650 mio.).

Samlet forventes der nedskrivninger på under 1 mia. EUR. Estimatet fremkommer efter en gennemgang af udlånsbogen, og det modsvarer en nedskrivningsprocent på maksimalt 0,41, hvilket er højere end gennemsnittet på 0,24 siden 2008, men under toppen på 0,55 i 2009. En gennemgang af udlånsbogen har ifølge Nordea vist, at kun fem sektorer (f.eks. underholdning, søfart, olie/gas & offshore, mv.), som samlet fylder 4% af udlånseksponeringen er betydeligt påvirket af Covid-19.

Aktiekurs fik comeback med sektoren

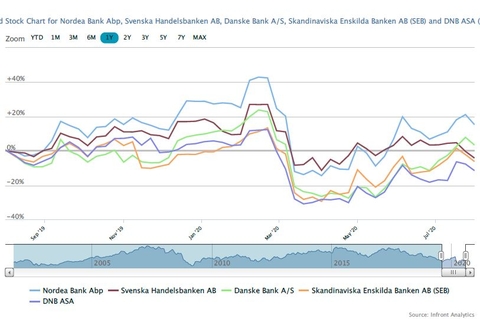

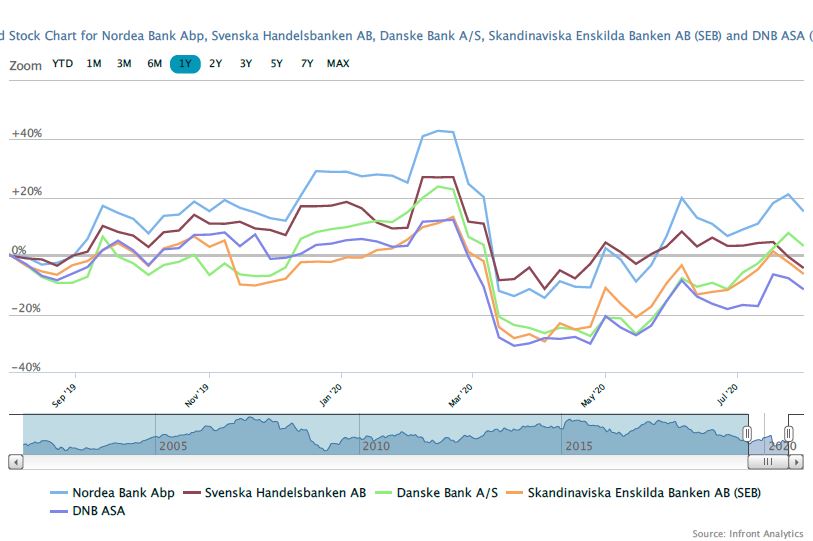

Aktien er kommet solidt tilbage fra marts-bunden omkring kurs 35 og handler nu omkring 50. Det er fortsat en nedgang på ca. 10% for 2020 og ca. 20% siden toppen ved 61 i februar måned efter årsregnskabet.

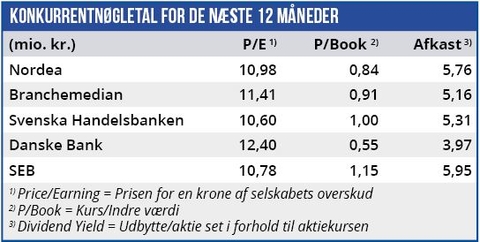

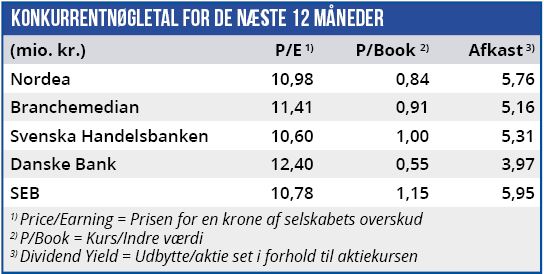

Det er dog ingen hemmelighed, at de store bankaktier har bevæget sig meget synkront, og at der ikke for alvor har været et udskilningsløb endnu. Estimatoversigten viser også med tydelighed, at de store nordiske banker prissættes til en P/E omkring 10 for 2021 og omkring 9 for 2022. Nordea ligger her ganske tæt på medianen. 2020- P/E for bankerne har en lidt større spredning, men her der det primært Danske Bank der skiller sig ud.

De konkrete estimater for indtjeningen per aktie er sænket med ca. 10% for 2021 og 6% for 2022, hvis man sammenligner de aktuelle estimater med estimaterne fra februar 2020, umiddelbart før coronakrisen brød ud.

Sektoren er bestemt ikke in p.t., og udfordringerne for sektoren er sandsynligvis de samme, som før krisen, og med en digitalisering, der er accelereret. Prisfastsættelsen ser dog stadig tilforladelig ud med tanke på alternativerne, og ikke mindst med tanke på den overskydende kapital, som før eller siden skal tilbage til aktionærerne. Som altid når en aktie eller sektor ikke er in, kræver det stor tålmodighed (eller meget præcis timing) hos investorerne, hvis et solidt afkast skal opnås.

Med udsigt til, at banken indfrier sine 2022-målsætninger om en omkostningsprocent under 50 og en egenkapitalforretning over 10% synes Nordea-aktien attraktiv. Den er naturligvis følsom overfor en konjunkturnedgang afhængig af, hvordan Covid-19 situationen udvikler sig lokalt og globalt, men givet en solid kreditbog og stram omkostningsudvikling, synes risikoen at være til at overse.

Børskurs på analysetidspunktet 49,25

AktieUgebrevets kursmål (6 mdr) 55,00

Steen Albrechsten og/eller dennes nærtstående ejer aktier i Nordea Bank.