Billede

Folk spørger mig ofte om, hvordan jeg tror, at emerging markets-aktier vil udvikle sig.

Mit opklarende spørgsmål er altid: Hvilke? Interessant nok bliver jeg sjældent spurgt om, hvordan emerging markets vil udvikle sig, uden at det betragtes som en homogen blok.

Når folk spørger om bestemte lande eller regioner, er der ofte en forventning om, at for eksempel de danske eller japanske aktiemarkeder opfører sig forskelligt - men at emerging markets opfører sig ensartet.

Men i virkeligheden er emerging markets langt mere forskellige end de udviklede markeder, når det gælder blandt andet økonomiske og politiske forhold samt kapitalmarkederne. Og det kan medføre, at aktiemarkederne kan variere meget.

I den tre-årige periode, der sluttede den 31. december 2017, steg de kinesiske aktier for eksempel med over 43 procent i amerikanske dollars, mens de tyrkiske aktier faldt med næsten 14 procent.

Ungarn har et relativt lille aktiemarked, men det steg med hele 158 procent, mens Egypten faldt med 29 procent.

Her er det ikke den økonomiske vækst i det enkelte land, som begrunder disse forskelle.

For eksempel leverede brasilianske aktier et rimeligt afkast på 21 procent i løbet af den tre-årige periode, på trods af at landet i samme periode oplevede en af de værste recessioner i landets historie. Hertil kom - ikke at forglemme - en stor, politisk skandale, der involverede landets største petrokemiske virksomhed, Petrobras, og anklager mod den siddende præsident.

Selve navnet er oprindeligt konstrueret til brug i virksomheders markedsføring. Det blev skabt i begyndelsen af 1980'erne af Antoine van Agtmael, da han arbejdede hos International Finance Corporation.

Efter at have modtaget en interessetilkendegivelse fra en Equity Fund i et såkaldt u-land besluttede han at bruge et mere tiltalende navn og kom op med ’emerging markets’. For det beskrev bedre disse udviklingslandes moderniserede økonomier, voksende kapitalmarkeder og demografier i hastig udvikling.

Det er imidlertid ikke upassende fortsat at tale om emerging markets. For nogle lande udvikler sig langsomt og er for eksempel stadig alt for afhængige af aktiviteter som ressourceudvinding for at sikre velstanden.

Samtidig er et voksende antal lande på vej mod en positiv udvikling på mange områder.

Derfor er det vigtigt at vide, hvilke såkaldte emerging markets, som er på vej op, hvilke der stagnerer, og hvilke som er på vej ned, for at kunne opnå succes med investeringerne på disse markeder.

Den Internationale Valutafond (IMF) vurderer emerging markets ud fra faktorer som indkomst per indbygger, diversificering i eksporten (hvor bred spredningen af eksportvarer er, red.) og integration i det globale finansielle system.

Forskellige indeks-udbydere kan have forskellige definitioner på emerging markets. Det kan være kritisk for os investorer, fordi de bestemmer, hvilke lande og virksomheder der indgår i diverse emerging markets-indeks.

Disse indeks forholder sig for eksempel også til et lands institutionelle rammer, åbenhed over for udenlandske investeringer, eventuelle begrænsninger i kapitalbevægelser og en lang række andre faktorer. Disse vurderinger kan variere fra én indeks-udbyder til en anden.

Efter min vurdering er de mest troværdige indeks-udbydere MSCI Inc. og FTSE Russell. Begge virksomheder gennemgår jævnligt deres landeklassifikationer og opgraderer eller nedgraderer landene baseret på deres analyser.

Sammensætningen af emerging markets har ændret sig væsentligt gennem årene. For 30 år siden blev Kina, Taiwan, Sydkorea og Indien for eksempel ikke medtaget i MSCIs Emerging Markets Index.

I dag tegner disse lande sig for cirka 65 procent af indekset. I 2013 fremskyndede MSCI Israel fra emerging markets (vækstmarkeder, red.) til developed markets (udviklede markeder, red.), mens Grækenland blev nedgraderet fra developed to emerging. Pakistan flyttede fra frontier markets (niveauet under emerging markets, red.) til emerging markets sidste år.

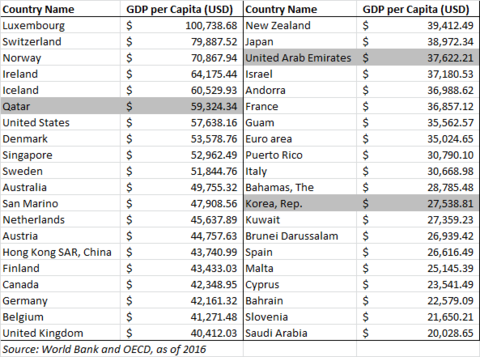

Sydkorea – som allerede er vurderet som et developed market af FTSE Russell - har været under overvejelse til en opgradering af MSCI flere gange i årenes løb. Men det er endnu ikke sket, selv om landet i dag har et af de højeste BNP per indbygger i verden.

Qatar og Forenede Arabiske Emirater har også et meget høje BNP pr. indbygger. Men de er først for nylig blevet opgraderet fra frontier markets til emerging markets.

Diagram 1: BNP pr. indbygger

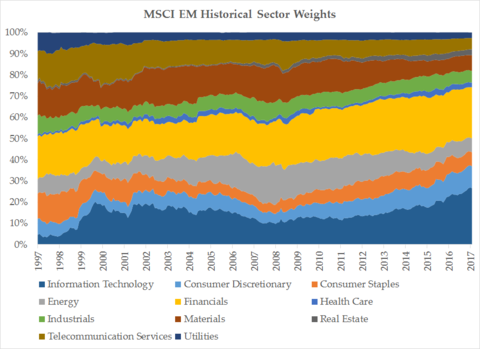

Sektor-sammensætningen af emerging markets har også ændret sig gennem årene. Finanssektoren har altid spillet en fremtrædende rolle og tegner sig for 24 procent af MSCI Emerging Markets Index.

Tidligere tegnede teknologisektoren sig kun for nogle få procent af indekset. Nu er teknologi den største sektor med næsten 28 procent.

Væksten inden for teknologi er sket på bekostning af sektorer som telekommunikation, energi og råvarer.

Det følgende diagram viser MSCI Emerging Markets' historiske sektor-sammensætning.

Diagram 2: MSCI Emerging Markets ændrede sektor-sammensætning

I betragtning af den ændrede sammensætning af emerging markets, der forandrer sig over tid, og de økonomiske og andre forskelle mellem landene, er det vigtigt at forstå, hvad der driver de enkelte markeder.

Det er nødvendigt for at kunne afgøre, hvilke lande der giver de bedste muligheder, og hvilke man skal undgå på et givent tidspunkt. Nogle gange kan fokus på de ægte emerging markets, som gennemfører moderniseringer og økonomiske reformer, være mest frugtbare.

I 2011-2012 var de mexicanske aktier for eksempel bedre end mange andre emerging markets-lande. Årsagen var blandt andet den tætte økonomiske forbindelse til USA. Det var på et tidspunkt, hvor landet oplevede økonomisk styrke og vækst i forhold til andre emerging markets-lande. Men også fordi investorernes optimisme voksede på grund af reformerne inden for skat, arbejdskraft, bankvirksomhed og energi.

Det samme var tilfældet i 2014, hvor Indien og Indonesien fik reformvillige statsoverhoveder.

Enhver indikation af positive reformer har i de senere år styrket de brasilianske aktier - også selv om den konkrete reform måske har været meget vanskelig at få igennem på grund af det meget omskiftelige politiske miljø i Latinamerikas største økonomi.

Selv lande, der tilsyneladende har mindre spirende økonomier, kan være frugtbare investeringsmål, hvis timingen er rigtig.

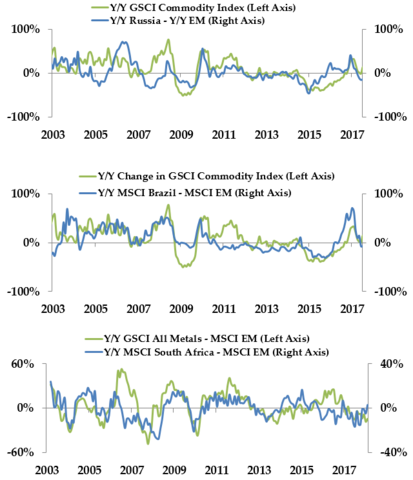

Tag for eksempel olie- og gasproduktion i Rusland, som fortsat spiller en ubetydelig rolle i Ruslands økonomi. De russiske aktier og rublen klarer sig typisk godt, når oliepriserne stiger – og kæmper igen, når priserne falder.

Det samme gælder for Brasilien, som er afhængig af priserne på råvarer – på samme måde, som Sydafrika er afhængig af metal-priserne. (I det mindste indtil mediefirmaet Nasers kom til at dominere Sydafrikas aktiemarked takket være sin store andel i Tencent - den kinesiske teknologi-virksomhed).

Diagram 3: Råvarernes indflydelse på udvalgte Emerging Market lande

Kilde: Factset

Udsigterne for de fleste emerging markets er i øjeblikket ganske positive. Den globale økonomi er stærk, inflationen er lav - og er endda faldende i de fleste emerging markets. Væksten i virksomhedernes indtjening er enorm, og væksten i indkomsterne styrker et øget forbrug.

Tilsvarende oplever virksomhederne i emerging markets vækst på niveau med deres respektive værtslande. I dag er det faktisk sådan, at flere emerging markets kan prale af verdensklasse-virksomheder inden for blandt andet teknologi, sundhed, bankvirksomhed og råvarer.

Når dette er sagt, kan der naturligvis være risiko forbundet med at investere i emerging markets. Men disse risici kan til gengæld også føre til en ekstra belønning.

Aaron Anderson, Senior Vice President i Fisher Investments, er leder af virksomhedens omfattende analyseafdeling, hvor han bl.a. fører tilsyn med firmaets globale makroøkonomiske og kapitalmarkedsforskning – og han er medlem af virksomhedens Investment Policy Committee.

Analyser og klummer i Aktionæren og på Shareholders.dk er udtryk for skribentens vurdering af investeringen lige nu. Undersøg og vurder altid selv de investeringer, du overvejer, ud fra din investeringsstrategi, risikovilje og tidshorisont. Dansk Aktionærforening og skribenterne kan ikke påtage sig ansvaret for eventuelle tab, som læserne måtte pådrage sig ved at følge anbefalingerne.